岷山环能高科股份公司(以下简称“岷山环能”)北交所IPO审核状态已变更为“提交注册”114配资网,公司拟发行不超过7000万股(不含超额配售),募资2.95亿元,投向用户侧储能电站、动力电池回收、智能矿山回收项目一期建设、材料科学实验室及光伏能源项目。其家族化治理隐患、再生资源业务波动以及信息披露前后不一致情形,值得关注。

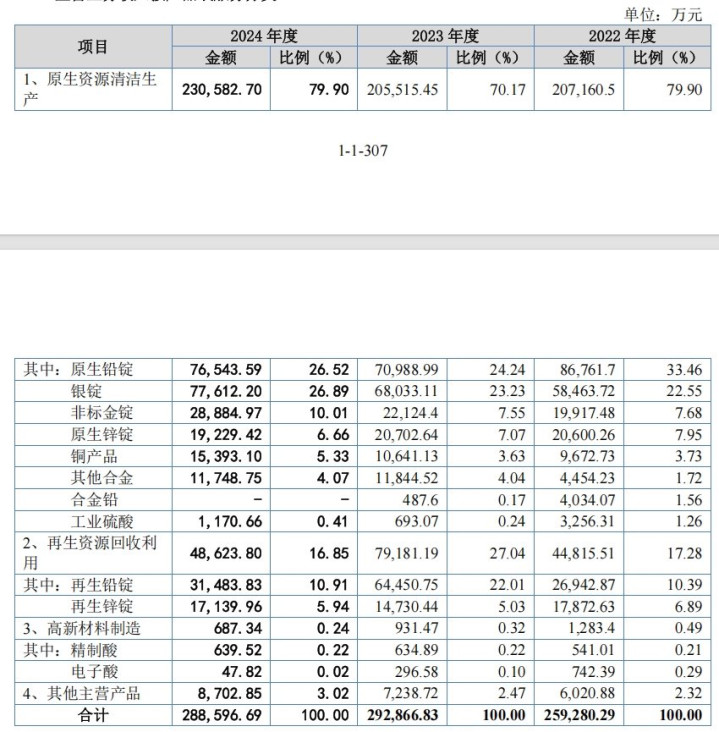

岷山环能生产的“铅锭-原生铅”属于环保“双高”产品。2022至2024年,其产量分别为6.51万、5.14万、5.07万吨;同期,销售收入占比分别为33.46%、24.24%、26.52%。面对监管关于“双高”产品(铅锭-原生铅)生产的问询,岷山环能回应称,原生铅减产远超原计划,2024年上半年产量仅2.7万吨,并修订目标:2026年产量压降至4.6万吨以下(较基准降48%),占比降至20%以内,2029年前压缩至10%以下。然而,公司再生资源业务短板突出,2022年-2024年,公司再生铅业务收入分别为2.69亿、6.45亿、3.15亿,销售占比分别为10.39%、22.01%、10.91%,2023年的短暂飙升,主要依赖废旧电池税收新政刺激下的阶段性增长,其内生动力与可持续性存疑。

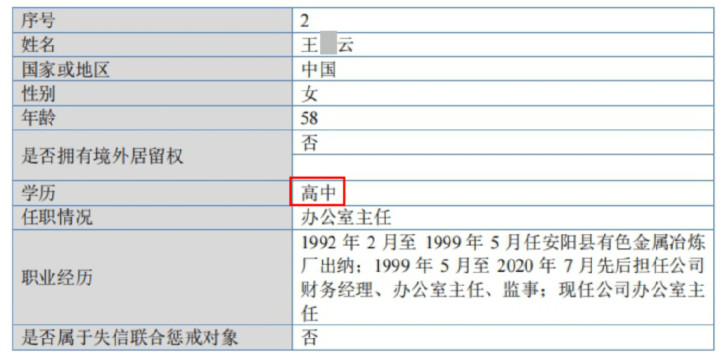

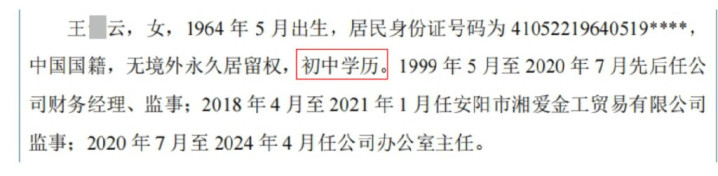

同时,公司的治理结构呈现出高度家族化特征。何某安、王某云夫妇及其子何某源通过直接持股和间接控制,合计掌握了公司59.61%的表决权。他们进一步通过永鑫合伙、永安合伙、永宁合伙三家持股平台巩固控制权。其中,永鑫合伙由何某源及其配偶方某掌控,永宁合伙的实际控制权则归属何某安女婿付某豪,公司总经理陈某伟更是何某安的外甥女。另外,招股书显示,实控人王某云的学历在2022年新三板公开转让说明书中标注为高中,但在2025年提交的北交所招股书中却下调为初中,这一前后矛盾引发了市场对其信息披露真实性的担忧。

此外,公司的客户情况也存在疑点。2021年,豫弘银业以3.78亿元的销售额突然成为岷山环能第二大客户,占其当年总营收28.14亿元的13.43%。然而,天眼查数据显示,豫弘银业自成立以来,其参保人数始终显示为零,人员规模同样记录为零,这一异常情况值得关注。

高污染产品产量超5万吨,再生业务短板突出

岷山环能是一家集原生资源清洁生产、再生资源回收利用、高新材料制造为一体的资源生产和资源综合利用企业,然而,其战略布局与业务数据,暗藏许多不确定性。2022年至2024年间,公司总营收经历了25.99亿元、29.40亿元后回落至28.95亿元,同期,主营业务收入分别为25.93亿元、29.29亿元、28.86亿元。

值得关注的是,岷山环能产品中的“铅锭-原生铅”属于《环境保护综合名录(2021年版)》中的“高污染、高环境风险”产品(双高产品)。2022年-2024年,“铅锭-原生铅”的实际产量依次为6.51万吨、5.14万吨和5.07万吨,销售收入分别为8.68亿元、7.10亿元、7.65亿元,占主营业务收入的比重分别为33.46%、24.24%、26.52%。

面对监管关于“双高”产品(铅锭-原生铅)生产的问询,岷山环能回应称,原定2022-2026年将原生铅产量从8.8万吨/年降至8.3万吨/年的五年计划,实际执行中2022年产量即降至6.5万吨,2023年进一步减至5.1万吨,2024年上半年仅生产2.7万吨。在此基础上,公司修订目标计划到2026年将原生铅产量压降至4.6万吨以下(较基准降幅达48%),同步推动原生铅收入占比在2026年降至20%以内,2029年前压缩至10%以下。公司实控人作出连带承诺,若未达成目标将自动延长股份锁定期,薪酬减半且分红延期用于补偿,违规情形需承担等额赔偿责任。

然而,岷山环能再生资源业务短板突出。2022年-2024年,岷山环能再生铅业务收入如同“过山车”,从2.69亿元猛增至6.45亿元,又陡降至3.15亿元;占主营业务收入比例分别为10.39%、22.01%和10.91%。值得注意的是,2023年的短暂飙升,主要依赖废旧电池税收新政刺激下的阶段性增长,其内生动力与可持续性存疑。相对而言,再生锌锭业务比较平稳,依次为6.89%、5.03%和5.94%。

实控人学历由高中变初中,外甥女任总经理、女婿掌持股平台!

岷山环能实际控制权高度集中于何某安家族,形成典型的家族企业治理结构。何某安、王某云夫妇及其子何某源通过直接持股与间接控制合计掌握公司59.61%的表决权,其中何某安直接持股36.73%为第一大股东,王某云直接持股7.16%,何某源除直接持有0.61%股份外,实际可支配永鑫合伙所持有公司15.11%的表决权。这一股权架构以血缘关系为纽带,三人分别担任董事长、办公室主任和执行董事兼总经理等核心职务,并通过三家持股平台(永鑫合伙、永安合伙、永宁合伙)进一步巩固控制权。其中,永鑫合伙由何某源及其配偶方某共同掌控,永宁合伙的实际控制权则归属何某安女婿付某豪,而公司总经理陈某伟作为何某安外甥女,也成为家族管理链条中的重要环节。

家族化治理的潜在风险在信息披露与合规层面逐渐显现。招股书显示,实控人王某云的学历在2022年新三板公开转让的招股书中标注为高中,但2025年北交所招股书中却下调为初中,这一矛盾引发市场对信息披露真实性的质疑。

岷山环能实控人2024年12月通过他人借款2705万元代雷天纺织及耀元实业清偿安阳商都农商行债务,相关担保责任已解除。该笔债务分两笔分别于2027年12月和2028年12月到期,虽属个人行为,但实控人未来可能面临融资压力,存在主动或被动减持公司股份的风险。

另外,根据投资协议约定,在公司本次上市审核未获通过或通过后上市发行失败,实控人需按约定回购安阳经开产投等22名投资人持有的9.46%股份。若回购义务未能履行,可能动摇控制权稳定性,如果实控人行为不当,还可能会导致发生严重影响公司持续经营能力或者其他严重影响公司现有股东权益的情形。

岷山环能的家族化治理模式虽强化了决策效率,却暴露出信披瑕疵、质押风险与对赌隐患等多重问题。

曾与“零员工”供应商交易额超3亿元

2021年,洛阳豫弘银业有限公司(简称“豫弘银业”)以3.78亿元的销售额一跃成为岷山环能第二大客户,占其全年总营收28.14亿元的13.43%。

岷山环能2021年净利润7076.76万元,这意味着豫弘银业贡献的营收规模已远超公司全年利润。而在岷山环能的公开转让说明书中,豫弘银业被描述为“洛阳豫弘银业有限公司、洛阳豫银工贸有限公司”的关联主体。

值得注意的是,天眼查显示,洛阳豫弘银业自成立以来参保人数始终显示为零,其人员规模同样为零。

另外,岷山环能曾先后2次沦为历史被执行人,执行标的总额最终达到了2987.55万元。反映出公司在过往法律合规方面存在的问题。

岷山环能试图通过上市募资推动业务转型,但其家族化治理隐患、双高产品依赖、再生资源业务波动及合规风险,均对长期发展构成挑战。

转自:商业文化杂志官微114配资网

盛鼎管理提示:文章来自网络,不代表本站观点。

相关文章

热点资讯